💳 MPP : quand les agents IA paient seuls

Le Machine Payments Protocol de Stripe et Tempo standardise les paiements autonomes pour agents IA. 100+ services intégrés, Anthropic et Visa partenaires.

Date : 2026-03-22

Tags : Agent IA, MCP, Automatisation, IA Générative, Innovation

## Le MPP, c'est quoi exactement ?

Le 18 mars 2026, Tempo, une blockchain spécialisée dans les paiements incubée par Stripe et le fonds crypto Paradigm, a lancé son mainnet, c'est-à-dire son réseau principal en production. Avec lui, une annonce qui mérite qu'on s'y arrête : le **Machine Payments Protocol** (MPP), un standard ouvert co-écrit avec Stripe pour permettre aux agents IA de payer des services de façon autonome. Ce n'est pas une nième intégration PayPal. C'est quelque chose de structurellement différent, qui touche à la façon dont l'argent va circuler à l'ère des agents IA. Le MPP arrive dans un contexte où plusieurs géants ont lancé des initiatives parallèles sur les paiements agentiques : Google a sorti l'AP2 (Agent Payments Protocol) en septembre 2025 avec PayPal, et OpenAI a lancé son ACP (Agentic Commerce Protocol) en octobre 2025, également avec PayPal. Le MPP est la couche infrastructure de tout ça, le protocole technique qui rend le tout opérationnel à l'échelle machine.

Concrètement, le MPP définit un langage commun pour qu'un agent puisse demander l'accès à un service, recevoir une demande de paiement, autoriser la transaction depuis son wallet, et obtenir la ressource, le tout sans intervention humaine à chaque étape. Ce cycle, qui peut se répéter des centaines de fois dans un seul workflow, était impossible à faire efficacement avec les rails de paiement traditionnels qui supposent qu'un humain valide chaque transaction. Le MPP résout ce problème fondamental avec une élégance technique certaine. Et le fait que Stripe, l'acteur le plus respecté de l'infrastructure de paiement B2B, soit co-auteur du protocole n'est pas un détail.

## Pourquoi les rails de paiement classiques ne suffisent plus pour les agents IA ?

Pour comprendre pourquoi le MPP est une nécessité et non un gadget, il faut visualiser ce à quoi ressemble un agent IA au travail. Imaginez un agent de recherche chargé de produire un rapport de veille concurrentielle. Pour accomplir cette tâche, il va interroger une dizaine d'APIs de données, faire tourner plusieurs inférences de modèles, accéder à des bases de données propriétaires gated (c'est-à-dire payantes à l'accès), et peut-être commander quelques analyses spécialisées. Chacune de ces étapes a un coût. Chacune de ces étapes nécessite une transaction financière. Et cela peut représenter des centaines de micro-transactions en quelques minutes.

Les systèmes de paiement traditionnels, VISA, Mastercard, voire les blockchains généralistes comme Ethereum, ont été conçus pour des transactions initiées par des humains, avec des processus d'autorisation manuels et des frais qui deviennent rapidement prohibitifs sur des micro-paiements répétés. Les frais varient, le débit est limité, et la structure des transactions ne correspond pas aux flux de paiement continu qu'exigent les agents. Un seul workflow peut impliquer des dizaines ou des centaines de petits paiements vers différents services. C'est un changement de paradigme complet, on passe d'une économie de transactions ponctuelles à une économie de paiements en flux.

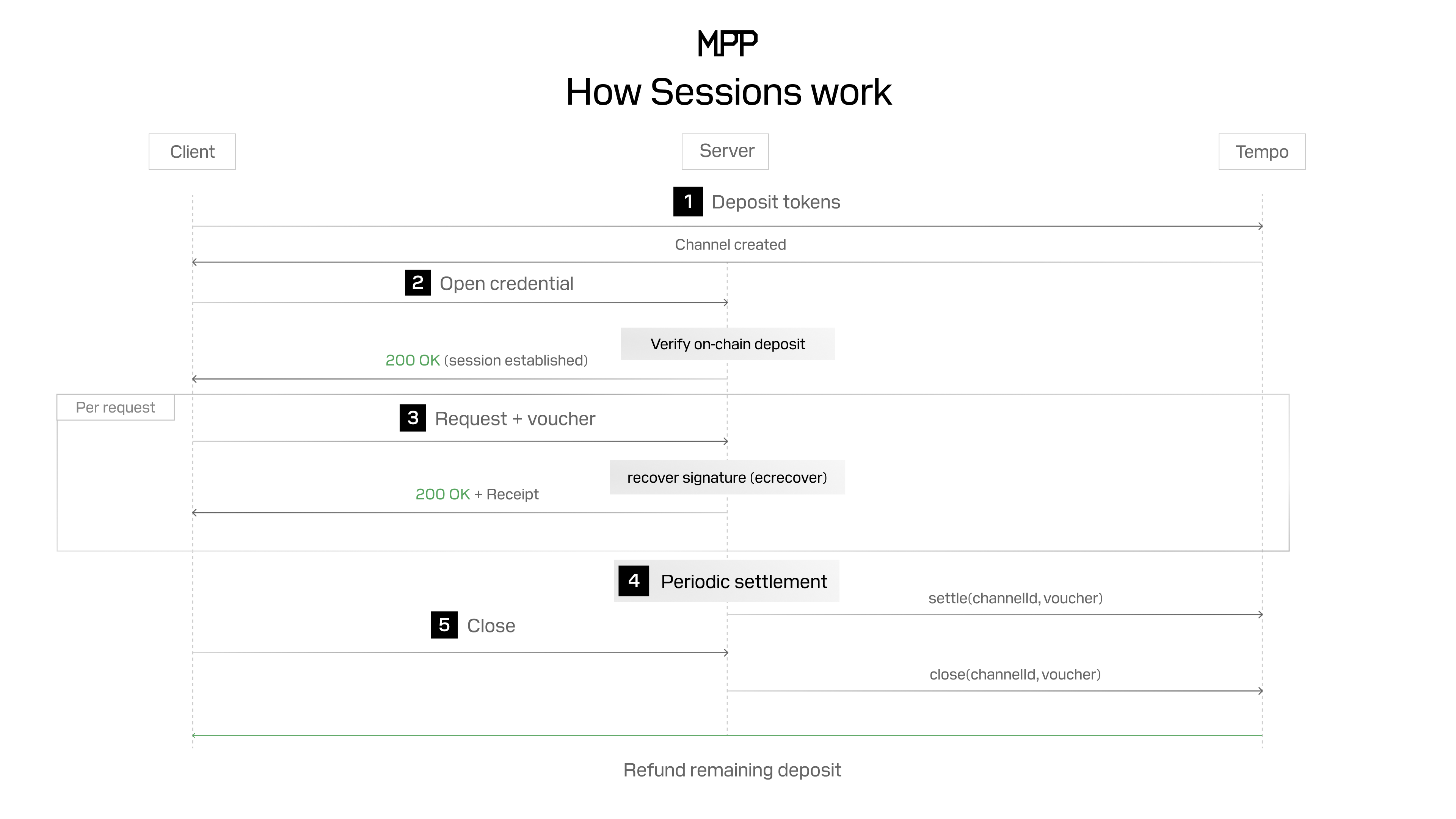

La réponse du MPP à ce problème passe par deux innovations techniques majeures : les **sessions** et la **settlement agrégée**. Une session fonctionne comme OAuth pour l'argent : l'agent autorise une fois, définit des limites de dépense, et les paiements s'exécutent ensuite de façon programmatique dans ce cadre. Pendant ce temps, des milliers de micro-transactions sont agrégées en une seule transaction de règlement on-chain, rendant le modèle économiquement viable. C'est de l'ingénierie financière au service des cas d'usage IA.

## Quel est le paysage des protocoles de paiement agentique en 2026 ?

Le MPP n'arrive pas dans un vide. En quelques mois, plusieurs protocoles ont émergé pour adresser la même problématique, mais avec des angles différents. Voici comment ils se positionnent :

| Protocole | Initiateur | Partenaires clés | Approche | Cas d'usage principal |

|---|---|---|---|---|

| **MPP** (Machine Payments Protocol) | Tempo + Stripe | Visa, Mastercard, Lightspark, Anthropic, OpenAI | Infrastructure blockchain, sessions de paiement continu | Micro-paiements programmatiques, APIs agentiques |

| **AP2** (Agent Payments Protocol) | Google | PayPal, Adyen, Mastercard, 60+ orgs | Mandats cryptographiques, extension A2A + MCP | Achats délégués, e-commerce avec validation de consentement |

| **ACP** (Agentic Commerce Protocol) | OpenAI | PayPal, merchants | Standard open-source pour accès produits via AI apps | Shopping dans ChatGPT, checkout instantané |

| **PYUSD** (stablecoin) | PayPal | Fiserv, Coinbase | Stablecoin natif, cross-border | Remittances, paiements transfrontaliers à 0.99% |

Ce tableau illustre une réalité : l'écosystème des paiements agentiques est en train de se fragmenter, puis de se consolider autour de standards ouverts. Le MPP a l'avantage d'être le plus bas dans la pile technique. Là où l'AP2 de Google et l'ACP d'OpenAI traitent de la couche "consentement et commerce", le MPP traite de la couche "settlement et infrastructure". Ce sont des protocoles complémentaires, pas concurrents. Un agent IA qui achète via l'ACP d'OpenAI peut très bien régler la transaction via les rails du MPP.

> "MPP runs on Tempo today, but the protocol itself is designed to be rail-agnostic and extensible."

> — Tempo, blog officiel, 18 mars 2026

## Quels sont les impacts business concrets pour les entreprises ?

La question qui se pose immédiatement est : est-ce que ça me concerne si je ne suis pas développeur blockchain ? La réponse est oui, et probablement plus vite que vous ne le pensez. Premièrement, si vous avez une API ou un service data, le MPP ouvre la possibilité d'être monétisé directement par des agents IA sans friction humaine dans la boucle. Au lancement, le répertoire de services du MPP recense déjà plus de 100 intégrations couvrant des fournisseurs de modèles, des infrastructures de développement, des plateformes de calcul et des services de données. Vos APIs pourraient demain avoir des agents comme clients principaux.

Deuxièmement, si vous orchestrez des workflows avec des outils comme n8n ou des agents construits sur des frameworks IA, la question du paiement programmatique va se poser concrètement. Aujourd'hui, un agent peut accomplir une tâche mais pas payer pour les ressources nécessaires sans une infrastructure custom bricolée. Le MPP standardise cette couche. Troisièmement, pour les équipes finance et les DAF, il faut anticiper que la comptabilité va devoir traiter des flux de micro-paiements programmatiques générés par des agents, et non plus seulement des factures émises par des humains. Les systèmes ERP et les outils de réconciliation ne sont pas du tout prêts pour ça. C'est un vrai chantier.

Pour les professionnels qui construisent des agents IA ou des automatisations complexes, comprendre l'architecture des sessions MPP, la logique des wallets d'agents, et l'intégration avec des protocoles comme le MCP (Model Context Protocol) devient une compétence différenciante. La [formation Automatiser ses workflows et créer des agents IA](https://www.travelearn.fr/formation/automatiser-ses-workflows-et-crer-des-agents-ia) de TraveLearn adresse précisément ces architectures d'automatisation avancée, avec un volet concret sur la création et l'orchestration d'agents capables d'interagir avec des services externes.

## Anthropic dans l'équation : signal fort ou effet de liste ?

Un détail mérite attention dans le blog de lancement de Tempo : parmi les partenaires avec lesquels Tempo travaille pour amener des cas d'usage réels sur mainnet figurent Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Standard Chartered et Visa. La présence simultanée d'Anthropic et d'OpenAI dans la liste de partenaires d'une infrastructure de paiement n'est pas anodine. Cela signifie que les deux principaux développeurs de LLMs travaillent activement à doter leurs modèles et agents de capacités transactionnelles standardisées. Les agents Claude et GPT pourraient demain ouvrir des wallets, définir des budgets, et régler des services de façon autonome via le MPP.

Pour les entreprises qui déploient des agents IA, cela ouvre aussi la question de la gouvernance des dépenses. Si vous donnez à un agent un budget de 50 euros pour compléter une mission d'analyse, qui valide les transactions individuelles ? Qui réconcilie les dépenses en fin de mois ? La notion de "session" du MPP, analogue à OAuth mais pour l'argent, est justement pensée pour répondre à cette question : on fixe des règles au départ, et l'agent opère dans ce cadre. C'est une forme de délégation financière contrôlée qui va devenir un sujet RH et compliance dans beaucoup d'organisations d'ici 18 mois.

## Le risque de fragmentation : MCP pour les données, MPP pour les paiements, et entre les deux ?

Une critique légitime de cette effervescence protocolaire est le risque de fragmentation. On a le MCP pour connecter les agents aux outils, l'A2A pour la communication inter-agents, l'AP2 pour les paiements e-commerce avec validation de consentement, l'ACP pour le shopping dans les apps IA, et maintenant le MPP pour l'infrastructure de règlement. Est-ce que tout ça va converger ou est-ce qu'on se dirige vers un millefeuille de standards incompatibles ?

Les signaux sont plutôt positifs pour l'instant. Le MPP a été conçu dès le départ pour être "rail-agnostic", c'est-à-dire compatible avec n'importe quel réseau de paiement. De son côté, l'AP2 de Google a été pensé comme une extension de l'A2A et du MCP, pas comme un protocole fermé. Et la présence de Visa dans les deux initiatives (partenaire design sur le MPP, membre de la coalition AP2) suggère que les grands réseaux de paiement cherchent à s'intégrer à tous les standards plutôt qu'à en choisir un seul. La vraie question n'est donc pas "quel protocole va gagner" mais "comment les développeurs et les entreprises vont gérer la complexité de les faire cohabiter". Et c'est là que la montée en compétence technique des équipes devient critique.

---

**Sources :**

- [Tempo Mainnet is live — tempo.xyz, 18 mars 2026](https://tempo.xyz/blog/mainnet)

- [Announcing Agent Payments Protocol (AP2) — Google Cloud Blog, 16 septembre 2025](https://cloud.google.com/blog/products/ai-machine-learning/announcing-agents-to-payments-ap2-protocol)

- [PayPal Agent Payments Protocol — PayPal Developer Blog, 16 septembre 2025](https://developer.paypal.com/community/blog/PayPal-Agent-Payments-Protocol/)

- [PayPal partners with OpenAI to let users pay within ChatGPT — TechCrunch, 28 octobre 2025](https://techcrunch.com/2025/10/28/paypal-partners-with-openai-to-let-users-pay-for-their-shopping-within-chatgpt/)

- [Stripe-Backed Protocol Lets AI Agents Transact Autonomously — PYMNTS, 18 mars 2026](https://www.pymnts.com/news/payment-methods/2026/stripe-backed-protocol-lets-ai-agents-transact-autonomously/)